Durante los últimos años, hemos gestionado los portafolios combinando activamente renta fija y acciones, ajustando sus ponderaciones según el entorno macroeconómico y las valorizaciones. En particular, desde 2022 aumentamos significativamente la exposición a renta fija, aprovechando el fuerte aumento de tasas que permitió acceder a niveles históricamente atractivos de retorno, con cupones elevados y spreads amplios. Esta estrategia fue especialmente efectiva durante 2024 y 2025, cuando la posterior caída de tasas y compresión de spreads generaron retornos relevantes tanto por devengo como por ganancias de capital.

En paralelo, mantuvimos una exposición relevante a renta variable, con una diversificación geográfica amplia y un mayor peso en Estados Unidos, complementada con exposición a distintos segmentos del mercado accionario con un sesgo hacia el sector tecnológico. Este enfoque permitió capturar los retornos positivos observados en los mercados accionarios durante 2023, 2024 y 2025.

Hacia fines de 2025, el escenario macroeconómico se caracterizó por un mercado laboral que se deterioró, llegando a 4.6% en noviembre y una inflación contenida, llegando a 2.7% durante el mismo mes. Las tarifas generaron presión inflacionaria, implicando que la convergencia se postergue para 2027. La Reserva Federal proyecta que en 2026 la estabilización seguirá de forma lenta hasta concretarse en 2027 con indicadores en niveles de largo plazo: Crecimiento 2,0%, inflación 2,0% y desempleo en 4,2%.

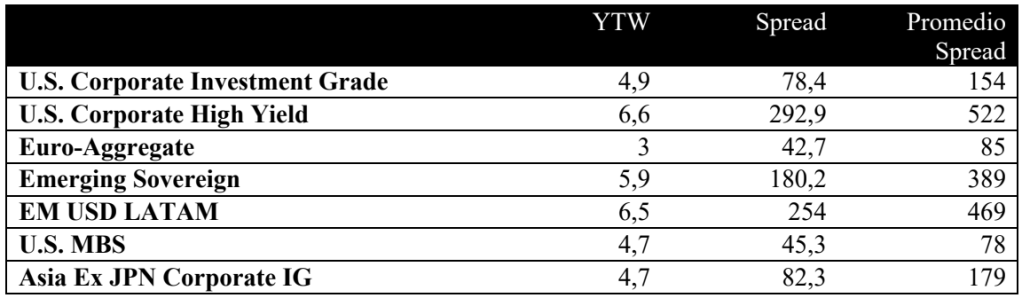

Este nuevo contexto implica que buena parte del atractivo observado anteriormente en renta fija ya ha sido capturado. Las tasas largas han retrocedido desde sus máximos, los spreads de crédito se encuentran comprimidos y los retornos esperados hacia adelante son más acotados. Por esta razón, si bien mantenemos exposición a renta fija por su rol estabilizador y diversificador, su atractivo relativo es menor que en años previos.

De cara a 2026, vemos un escenario constructivo para los activos de riesgo, particularmente para la renta variable. Esta visión se sustenta en varios factores: un crecimiento económico resiliente en Estados Unidos, una normalización monetaria ordenada, un entorno geopolítico relativamente más estable y, especialmente, el impulso estructural asociado a la inversión en tecnología e inteligencia artificial. Si bien las valorizaciones se sitúan por sobre sus promedios históricos, están respaldadas por crecimiento de utilidades, mejoras de productividad y un entorno financiero más predecible. (Anexo 1)

En el caso de Chile, el desempeño de los activos durante 2025 fue históricamente positivo, con una fuerte rentabilidad del mercado accionario apoyada em una mejora del entorno político, la reducción del riesgo país, la recuperación del cobre y el litio, y un crecimiento relevante de utilidades. De cara a 2026, mantenemos una visión positiva, basada en la convergencia inflacionaria hacia 3%, términos de intercambio favorables y valorizaciones que, pese a haberse recuperado, aún se sitúan por debajo de sus promedios históricos. Bajo supuestos conservadores, este conjunto de factores permite anticipar retornos atractivos para el mercado accionario local en el mediano plazo.

En este contexto, nuestra estrategia hacia 2026 considera una reducción gradual en renta fija, un aumento en la exposición a acciones, privilegiando mercados desarrollados y una mayor participación en deuda privada*, como fuente de retorno estable y descorrelacionado, siempre a través de una selección de gestores con experiencia y desempeño. Todo ello dentro de una gestión activa y flexible, que se ajusta a la evolución del entorno macroeconómico.

Nuestro objetivo sigue siendo construir portafolios sólidos, bien diversificados y alineados con los objetivos de largo plazo de cada cliente, combinando disciplina, análisis fundamental y una gestión prudente del riesgo.

Agradecemos la confianza depositada en nosotros y reiteramos nuestro compromiso de seguir acompañándolos con una gestión profesional, transparente y de largo plazo.

*La inversión en deuda privada no es recomendable para carteras con ciertas necesidades de liquidez o cuyo horizonte de inversión sea inferior a 3 años plazo.

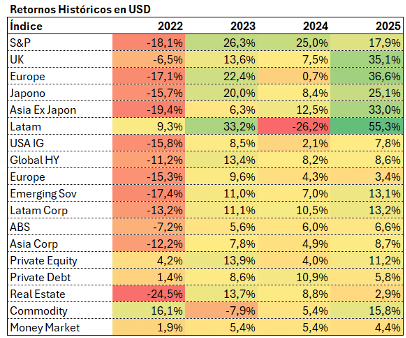

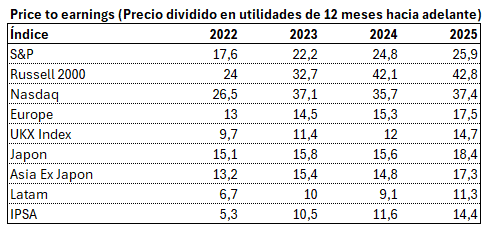

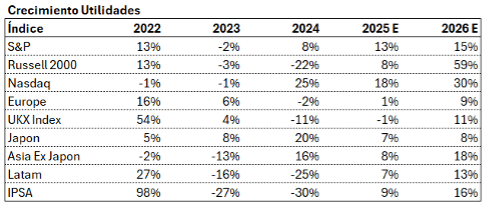

Anexo 1 – Retornos, valorizaciones y crecimiento utilidades.

Fuente: Bloomberg, Federal Reserve of St. Louis

Fuente: Bloomberg, Federal Reserve of St. Louis.

Fuente: Consenso Bloomberg

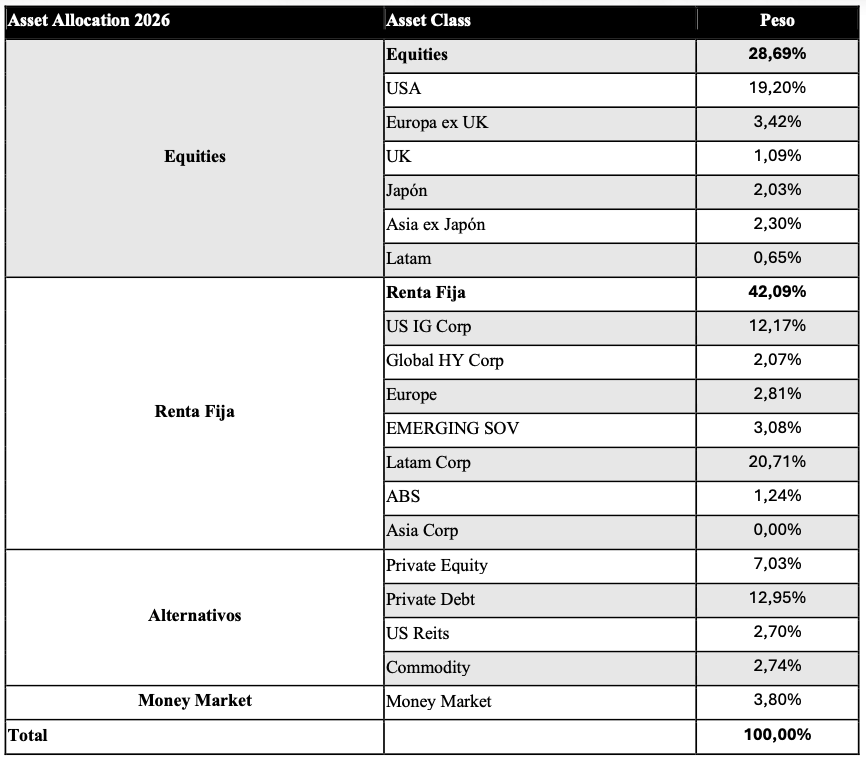

Anexo 2 – Asset Allocation

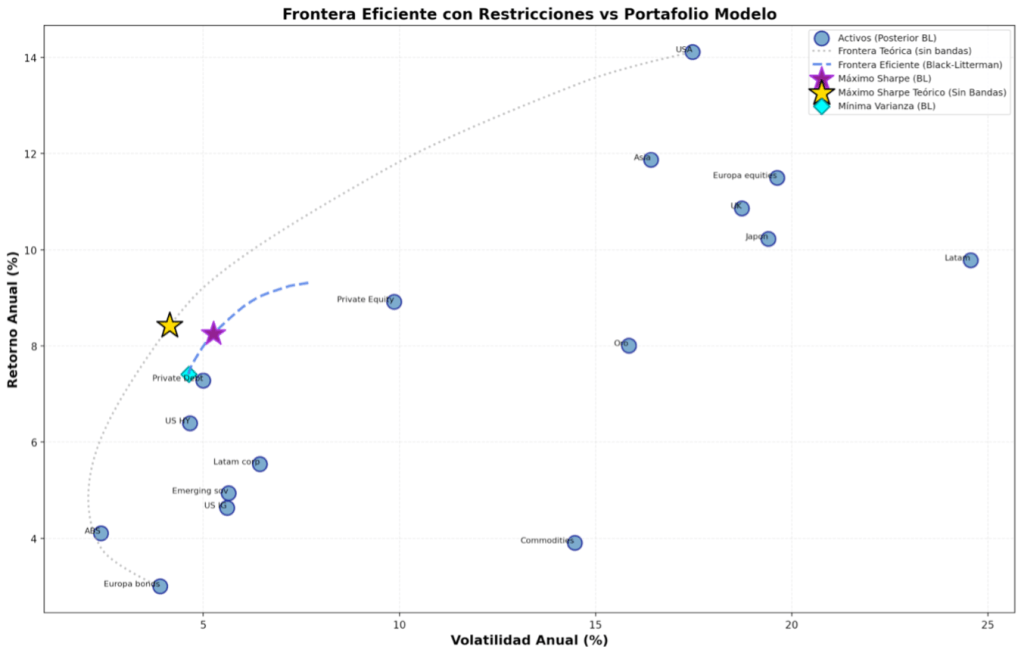

Proceso de inversión BVC

Modelo de optimización Black–Litterman con maximización de Sharpe Ratio (rentabilidad por unidad de riesgo) para la asignación de activos, cuyo objetivo es construir portafolios eficientes, es decir, aquellos que maximizan el retorno esperado para cada nivel de riesgo o, alternativamente, el ratio entre retorno esperado y volatilidad.

El modelo utiliza expectativas de retorno, volatilidad y correlaciones entre los activos. Las expectativas de retorno se construyen combinando retornos históricos, estimaciones de managers internacionales y una estimación interna basada en el enfoque de Grinold–Kroner, que descompone los retornos esperados en crecimiento de utilidades, dividendos y cambios en las valorizaciones. Además, se utiliza el índice MSCI, que asigna activos según su capitalización de mercado. El portafolio modelo se desvía sobre esas asignaciones.

Para la renta fija, las estimaciones se basan en las tasas de los distintos índices, el análisis de spreads de crédito y las proyecciones de tasas elaboradas por gestores internacionales.

Finalmente, el proceso incorpora un análisis cualitativo que considera noticias relevantes, opiniones de mercado y otra información que pueda no estar plenamente capturada por los modelos cuantitativos.

Posicionamiento 2026

El principal movimiento es una disminución en la renta fija y un aumento en acciones y deuda privada. Durante 2025 se tuvo un retorno de 8.7% en renta fija producto de caídas en las tasas de interés y compresión en los spreads, sin embargo se empieza 2026 con un nivel de tasas largas con poco espacio para bajar y con spreads históricamente bajos. Para este año se espera un retorno cercano a 5% en renta fija.

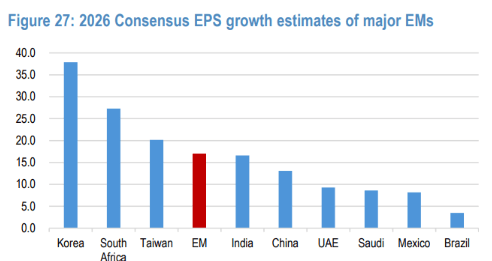

Con respecto a las acciones vemos un escenario positivo impulsado por inversiones en IA, energía, normalización económica y no escalamiento de conflictos geopolíticos, todo descrito anteriormente en este documento. Si bien las valorizaciones se encuentran sobre promedios históricos, estas se justifican con un buen nivel de crecimiento de utilidades y posibles aumentos en productividad producto de la inteligencia artificial. Bajamos Latam al mínimo dado el bajo nivel de crecimiento de utilidades esperados en Brasil y México en 2026 y por el alto nivel de volatilidad del índice.

Por último, se considera aumentar la exposición a deuda privada. Para este activo esperamos una rentabilidad de 7%. Al ser créditos privados existe una descorrelación con los mercados públicos, sin embargo tiene un nivel de riesgo similar a la deuda high yield, por lo que se invierte a través de managers con experiencia y que tienen un alto nivel de diversificación en sus portafolios. Estas inversiones tienen bajo nivel de liquidez, por lo que sólo se recomienda incluirlos en portafolios sin necesidades de retiro de dinero.

Deja un comentario