Resumen de Mercados Bursátiles

El índice de acciones americanas S&P experimentó una caída de -9,3% en el mes de septiembre, acumulando un retorno en lo que va del año (al cierre de septiembre) de -24,8% en dólares. Con respecto al índice local de acciones chilenas IPSA, durante septiembre tuvo un retorno de -6,0% en pesos, acumulando un retorno positivo de 18,7% en lo que va del año (al cierre de septiembre) en pesos.

Resumen de Tasas de Interés y Commodities

La tasa del tesoro americano a 10 años subió fuertemente durante el mes de septiembre, pasando desde niveles de 3,2% en agosto hasta cerrar en 3,8%. El alza ha sido aún más acentuada en el año, pasando desde 1,5% al cierre de 2021 hasta 3,8%. El cobre, en cambio, ha caído en el año, pasando desde niveles de 4,5 en 2021 hasta cerrar el mes de septiembre en 3,4 dólares por libra.

Resumen de Monedas

El dólar se apreció 3,1% en septiembre, y acumula una apreciación de 17,2% en el año. Como se aprecia en la tabla, el dólar se ha apreciado contra todas las monedas. Llama la atención que las monedas que más se han depreciado no son las emergentes, sino el yen (-25,8%), la libra (-17,5%) y el Euro (-13,8%). Estados Unidos ha llevado a cabo una política monetaria más contractiva que Japón, Reino Unido y Europa, lo que sumado a que la crisis que enfrentan estos países parecieran ser más agudas que Estados Unidos, lo que ha fortalecido el dólar.

Datos Económicos: Economía Global

• En Estados Unidos, el PMI manufacturero continuó su senda de desaceleración hasta alcanzar una medición de 52,0 (desde un máximo de 63,4 en julio de 2021), indicando que la economía americana sigue desacelerándose.

• Con respecto a Europa, el PMI manufacturero también se desaceleró hasta alcanzar una medición de 48,4, representando una caída considerable desde el nivel máximo de 63,4 alcanzado en junio del año pasado y pasando a zona contractiva.

• Con respecto a China, el punto más bajo de la desaceleración habría ocurrido en abril cuando el PMI Manufacturero registró una medición de 46,0 (zona contractiva), y en septiembre la medición alcanzó 48,1. La aceleración responde a la política estatal de reabrir parcialmente la economía luego de las sucesivas cuarentenas impuestas en distintas ciudades, así como los cierres de puertos.

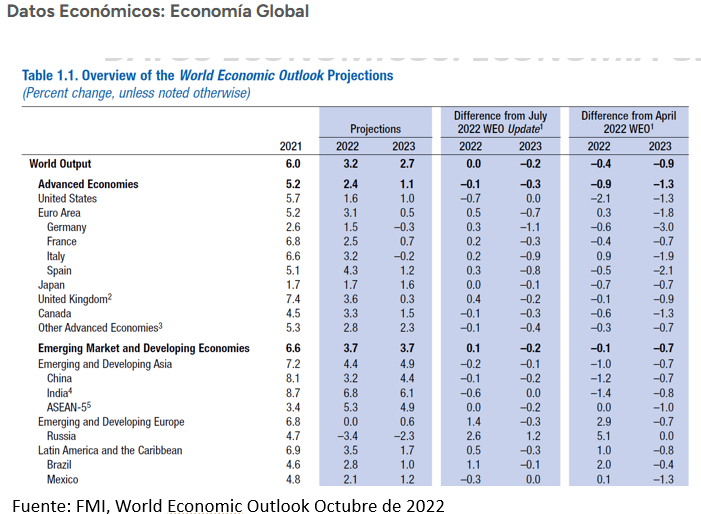

Datos Económicos: Economía Global

• Para Estados Unidos, el FMI espera un crecimiento de 1,6% para 2022 (ha rebajado esta proyección 0,7 y 2,1 puntos porcentuales desde julio y abril, respectivamente) y de 1,0% para 2023.

• Con respecto a Europa, el FMI espera un crecimiento de 3,1% para 2022 (ha aumentado esta proyección 0,5 y 0,3 puntos porcentuales desde julio y abril, respectivamente) y de 0,5% para 2023. Estas expectativas se encuentran por sobre lo esperado por los Bancos de Inversión.

• En el caso de China, el FMI espera un crecimiento de 3,2% para 2022 (ha rebajado esta proyección 0,1 y 1,2 puntos porcentuales desde julio y abril, respectivamente) y de 4,4% para 2023.

Datos Económicos: Empleo en Estados Unidos

• La tasa de desempleo correspondiente a septiembre en Estados Unidos cayó desde 3,7% hasta 3,5% y se encuentra en mínimos históricos. La tasa de participación laboral se encuentra en niveles de 62,3%.

• Las solicitudes de desempleo nuevas han mostrado un leve aumento desde los mínimos de marzo de este año. Sin embargo, ambos indicadores muestran que el empleo está sólido en Estados Unidos. La Reserva Federal (Fed) anunció que se enfocará en el objetivo de inflación aunque ello implique elevar el desempleo (su segundo objetivo).

Datos Económicos: Inflación

• La inflación subyacente (aquella que no considera los ítems más volátiles como energía y alimentos) se ha desacelerado en Estados Unidos y en Europa. En el caso europeo, la energía representa cerca del 50% de la inflación, mientras que en Estados Unidos representa cerca de 30%.

• La inflación es un fenómeno mundial. En los últimos meses se ha visto cómo la inflación de servicios (que estaba aumentando a un menor nivel), ha comenzado a acelerarse, mientras que la inflación de bienes está mostrando los primeros signos de desaceleración.

Datos Económicos: Tasa de Política Monetaria y posible recesión

• En Estados Unidos, el mercado espera que la Fed lleve la tasa de política monetaria hasta un máximo de 4,9% en marzo de 2023, y que luego comience a bajarla gradualmente, ya sea porque la Fed logre bajar la inflación o bien porque su política monetaria contractiva provoque una desaceleración.

• El consenso de mercado espera que, de haber una recesión, ésta sería suave. Lo anterior se debe a que tanto los balances de las personas como de las empresas se encuentran en niveles sanos (a diferencia de lo ocurrido en 2008 que gatilló la crisis sub-prime, por ejemplo).

Datos Económicos: China

• Los datos en China también apuntan a una desaceleración. El consenso apunta a un crecimiento magro de sólo 3,3% y 5,0% para 2022 y 2023, mientras que el FMI es aún más pesimista. Estos niveles son muy inferiores al potencial de esa economía, que se encuentra en niveles cercanos a 6,0%.

• El consenso de crecimiento ha ido ajustándose a la baja durante el año, como se aprecia en el primer gráfico.

• La crisis inmobiliaria continúa, con los indicadores de precios de propiedades, de transacciones inmobiliarias y de precios de propiedades a la baja.

• Esto constituye una diferencia importante con respecto al pasado, cuando China crecía a tasas muy aceleradas y ayudaba a amortiguar las crisis económicas de occidente.

Valorizaciones de Acciones Globales

• Si bien las acciones de Estados Unidos transan a un múltiplo más caro que Europa (3,7 veces Bolsa / Libro versus 1,7 veces Europa), el ROE (Retorno sobre el Patrimonio) esperado es más elevado (casi 23% versus 12% Europa), lo cual justifica estas valorizaciones más elevadas.

• Latinoamérica es un mercado muy atractivo: transa a un múltiplo muy barato (1,5 veces Bolsa / Libro) y tiene un buen ROE esperado de 24%.

• Creemos en los beneficios de carteras diversificadas.

Qué esperamos hacia adelante? 1) Acciones

• Creemos que para aquellos inversionistas con un plazo largo de inversión, existe actualmente una oportunidad interesante. Los índices accionarios S&P y Nasdaq han caído en el año 25% y 32%, respectivamente.

• La estadística histórica muestra que durante las recesiones cíclicas (como la actual), el mercado cae en promedio 30% (el mercado cae 57% cuando las recesiones son estructurales y 29% cuando son producidas por un evento particular, en promedio).

• Lo anterior demuestra que estaríamos cerca del punto más bajo de mercado, independientemente de que la volatilidad probablemente continuará. La historia muestra que luego de caídas provocadas por recesiones, la bolsa sube en promedio 18% en los siguientes 12 meses.

Qué esperamos hacia adelante? 2) Renta Fija

• Existe actualmente una oportunidad interesante en Renta Fija.

• Dada el alza de tasas tan pronunciada, los retornos actuales de los bonos son muy atractivos. El índice de bonos grado de inversión (de menor riesgo) a nivel global tiene un retorno de 5,4%, mientras que los bonos de menor calidad crediticia tienen un retorno de 10,1% a nivel global. Con respecto a la renta fija emergente, los bonos soberanos y los bonos corporativos tienen un retorno de 9,5% y de 7,9%, respectivamente.

• Como se aprecia en el gráfico, todas las categorías de activos están en el rango 99%-100% de mayor retorno de los últimos 10 años.

Chile

Chile: Tipo de Cambio

• El tipo de cambio en términos reales (ajustándolo por el diferencial de inflación en Estados Unidos y Chile) se ha depreciado desde la crisis social de octubre de 2019 en 9,1%.

• Desde la crisis social, el peso chileno se des-correlacionó con los términos de intercambio, depreciándose a pesar de la mejora en los mismos.

• Creemos que el nivel del peso chileno responde a que el déficit fiscal y de cuenta corriente han empeorado (explicado por mayores tasas de interés y un menor ahorro de la economía post retiros de los fondos de pensión). Lo que ocurra hacia adelante dependerá de si el gobierno logra su meta de alcanzar un déficit fiscal cercano a 0%.

Datos Económicos: Chile

• Para Chile, el FMI espera un crecimiento de 2,0% y de -1,0% para 2022 y 2023, respectivamente. Nuestro país sería el de menor crecimiento a nivel mundial (sólo Rusia experimentaría una contracción en su crecimiento mayor al de Chile).

• Creemos que el panorama económico es complejo. Sin embargo, las empresas chilenas (representadas por el índice accionario Ipsa) se encuentran transando a niveles muy castigados.

Resumen de Mercados Bursátiles: Chile

• El índice Ipsa se encuentra a 0,9 veces Bolsa / Libro (esto se compara con Estados Unidos, que transa a 3,7 veces, Europa a 1,6 veces y China a 1,4 veces). Es la bolsa del mundo con un ratio de Precio / Utilidad proyectada más barata del mundo (sólo superada por Argentina), transando a 5,3 veces.

• Chile transa a 0,9 veces Bolsa / Libro y el ROE (retorno sobre el patrimonio) esperado es de 15,6%, lo cual es atractivo.

• Cabe señalar que SQM transa a 6,8 veces Bolsa/Libro (ya que se trata de una acción de mucho crecimiento) y pesa 18% en el índice Ipsa. Si corregimos el Ipsa por este efecto, hoy el índice transa 0,5 veces Bolsa/Libro, bastante más barato que su promedio histórico.

CONCLUSIONES

• Seguimos creyendo en los beneficios de tener carteras diversificadas, que incorporen commodities, además de renta inmobiliaria y activos alternativos. Con respecto a esto último, para aquellos clientes que no tienen necesidades de liquidez, sus carteras se benefician de la inversión en activos alternativos por: 1) menor correlación con acciones y bonos; 2) mayores retornos esperados que las inversiones tradicionales; 3) mejora el perfil riesgo/retorno; y 4) diversificación: los activos del sector real no siempre están representados por los mercados públicos.

• Acciones: Creemos que para aquellos inversionistas con un plazo largo de inversión, existe actualmente una oportunidad interesante. Los índices accionarios S&P y Nasdaq han caído en el año 25% y 32%, respectivamente. La estadística histórica muestra que durante las recesiones cíclicas (como la actual), el mercado cae en promedio 30%. Lo anterior demuestra que estaríamos cerca del punto más bajo de mercado y el potencial de retorno en promedio sería de 18%, independientemente de que la volatilidad probablemente continuará.

• Renta Fija: Existe actualmente una oportunidad interesante en Renta Fija. Dada el alza de tasas tan pronunciada, los retornos actuales de los bonos son muy atractivos. El índice de bonos grado de inversión (de menor riesgo) a nivel global tiene un retorno de 5,4%, mientras que los bonos de menor calidad crediticia tienen un retorno de 10,1% a nivel global. Con respecto a la renta fija emergente, los bonos soberanos y los bonos corporativos tienen un retorno de 9,5% y de 7,9%, respectivamente. Todas las categorías de activos están en el rango 99%-100% de mayor retorno de los últimos 10 años.

Deja un comentario